英國金融時報網11日發表美國前財長勞倫斯·薩默斯為該報撰寫的題為《對待加息 美聯儲不應輕舉妄動》的文章。文章說,2周前,我提出,如果美聯儲決定在今年9月加息,那將是一個嚴重的錯誤。在我寫下那篇專欄文章之際,市場認為美聯儲加息的可能性有50%。現在的可能性是34%。在關注了經濟學家、美聯儲理事以及銀行行長們的辯論之后,我相信不加息的理由甚至比2周前更為充分。

有5點理由是非常突出的:

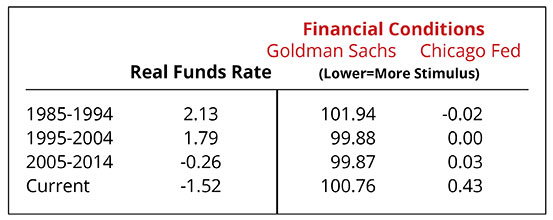

第一,市場已完成了收緊貨幣的工作。美國股市市值比2周前減少了7000億美元,信貸息差顯著擴大。以高盛或芝加哥聯儲指數衡量,金融環境在過去2周里已經收緊,影響相當于加息逾25個基點。因此即便2周前需要25個基點的加息對抗通脹,現在這一點也不再是理由。

下面的數據(見圖表1)非常關鍵。它表明,即便聯邦基金利率非常低(在經過通脹調整后只有-1.5%),金融環境對經濟的幫助也低于利率高得多的以前年份。

圖表1

第二,一系列數據表明,美國和全球經濟放緩,通脹壓力下降。就業增長似乎放緩,大宗商品價格進一步下跌,綜合數據流也表現不佳。彭博經濟意外指數等衡量數據意外的綜合指標證實了這種印象,亞特蘭大聯儲的GDP Now模型現在預測美國第三季度GDP僅增長1.5%。

第三,有人擔心,通脹將會突然爆發,這種理由也是非常站不住腳的。基于市場的預期表明,按照美聯儲青睞的核心個人消費支出平減指數衡量,未來十年的通脹接近創紀錄低點,遠低于2%。從現在開始的5年通脹率預期低于目標水平,這對當前低通脹不會長久的觀點提出了質疑。

美聯儲副主席斯坦利·費希爾主張相反的觀點,他提出的分析建立在對匯率和通脹的假設基礎之上。而當使用實際的經驗估計值時,他的結論就會極大削弱。實際上,正如下面數據(見圖表2)顯示的那樣,從PCE的各個組成部分來看,通脹減速和進口份額之間在近期沒有任何關聯。

圖表2

此外,就通脹而言,值得強調的是:我們還有一些通脹加速的空間;現在的物價較2010年開始的2%的通脹路徑整整低2%;菲利普斯曲線非常不穩定,幾乎沒有理由預計通脹加速。這里僅舉兩個例子,首先,大學畢業生的失業率是2.5%,然而沒有證據顯示,他們的薪資水平在上漲。內布拉斯加州的失業率在過去3年里低于4%,平均小時收入增長基本上處于全國平均水平。

第四,有觀點認為,美聯儲可以“一次搞定”,或者只要它明確表示不會承諾連續加息,就可以安全地加息25個基點,這些觀點看似有理,實則荒謬。如果如某些人說的那樣,25個基點的加息不會影響經濟太多,那么為何要加息?當這些人又稱,25個基點的影響將微乎其微,關鍵是要擺脫零利率底部的時候,我有點暈了。

在如今這個極為不確定的世界里,美聯儲不可能既依賴數據又做到讓自己的未來舉措可被預測。美聯儲應該堅持依賴數據,而不應試圖打消外界對其未來舉措的疑慮以求緩和當前草率舉動的影響,而將自己的可信度置于危險之中。

我可以理解下面這種觀點:零利率象征著經濟出現了問題,鑒于經濟不再有問題,因此政策制定者必須加息。但關鍵是,在通脹、就業和經濟產出均未達到目標的情況下,根本沒有理由給經濟踩剎車,更不管是要狠踩還是輕踩、踩一次還是踩多次了。

從越南戰爭到歐債危機,從經濟大蕭條到伊拉克戰爭的教訓,我們確實應該明白——那些把提升可信度凌駕在應對明確現實之上的政策制定者會犯下致命錯誤。美聯儲能夠維持并提升其可信度的最佳方式就是,用穩定的金融環境支持充分就業的美國經濟實現通脹目標。而最能損害其可信度的是,奉行與目前的經濟現實脫節的央行教條。

第五,我認為傳統看法大大低估了當前面臨的風險。值得強調的是,沒有任何一場戰后經濟衰退被美聯儲、聯邦政府、國際貨幣基金組織(IMF)或是預測者的共識預測提前一年預測到。大多數經濟衰退直到開始很久后才被人們認識到。如果歷史告訴我們些許教訓的話,那就是金融上的相互影響無處不在、并且直到來不及時才會顯現。在俄羅斯1998年債務違約、次貸問題、以及亞洲金融危機中,金融混亂的蔓延效應均遠遠超過普遍預期。

我們知道,未來幾個月日本央行和歐洲央行很可能不得不將已然非同尋常的量化寬松加碼。我們知道,美國家庭、企業和市場似乎正經歷著“上世紀九十年代的反面”,生產率增長大幅減速。我們知道,市場的流動性狀況不斷惡化,至少有一些理由去相信“正反饋”交易策略(當價格下降時,投資者賣出)可能已經變得越來越重要了。我們知道,當前的美國經濟復蘇已經進入第七年,而人們對公共機構的信心仍然處于低谷。

更有可能的是,這些擔憂被夸大了,2015和2016年也不會被寫入金融史。如果真是這樣、且美聯儲按兵不動的話,通脹將開始加速,市場波動將平息,政策也可以介入。不如人意的地方可能會是,通脹比理想水平高出幾十個基點,或是市場稍稍呈現過度興奮。另一方面,如果其中部分擔憂是合理的、且美聯儲傾向于收緊,則可能犯災難性的錯誤。

此時正是美聯儲作出對政策制定者來說最艱難決定的時候了。請勿輕舉妄動。

已有0人發表了評論